开端:@全景网微博开云kaiyun官方网站

从“924行情”于今,捷邦科技的股价飞腾了近200%。

关联词,一边是连接新高的股价和市值,另一边是实在一般的基本面,这么的组合会不会让捷邦科技的鼓励们嗅觉“高处不堪寒”?

01

上市事迹即变脸

竞争力不足是动因

而已夸耀,捷邦科技竖立于2007年,后于2022年9月创业板上市。公司居品主要为精密功能件及结构件,主要应用于条记本及一体机电脑、平板电脑、智能家居等范围;以及碳纳米管导电浆料,主要应用于新能源锂电范围。

现在公司平直客户主要为富士康、精元电脑、比亚迪、广达集团、向隆电子及立讯精密等着名制造工作商或组件出产商,居品最终应用于苹果、谷歌、亚马逊、SONOS 等着名消耗电子终局品牌。

公司近几年业务组成当中,精密功能及结构件收入占比一直保管在90%以上,是公司最主要的收入开端。

图表:捷邦科技业务结构

单元:亿元

而已开端:公司依期申报

而已开端:公司依期申报公司的精密功能及结构件业务发展在2020年迎来革新。2020年,受群众疫情影响,宅经济产业迟缓成为疫情期间替代户外行为的最好文娱方式,资料办公、线上来去等新式方式得到放浪奉行,推动了消耗者对平板电脑、条记本电脑的需求,凭证行业数据,2019年-2021年的群众平板电脑、条记本电脑出货量年复合增长率分手达到8.33%、24.46%。

捷邦科技看成苹果公司iPad、MacBook柔性复合精密功能件供应商,受益于行业贝塔,公司在2020年、2021年级迹阐述出了苍劲的增长能源,其中2021年公司营收超10亿元,净利润接近1亿元,分手同比增长16.88%、36.49%。在这一财务阐述之下,公司成功在2022年完成了创业板的上市。

图表:捷邦科技财务阐述

单元:万元

而已开端:公司依期申报

而已开端:公司依期申报关联词,3C、汽车电子等范围的功能件、结构件由于期间、工艺壁垒相对不高,行业也曾充分竞争且形态分布,商场参与者广宽,捷邦科技IPO招股书当中对方向A股同类企业就有包括领益智造、安洁科技、恒铭达等在内的8家企业,还不包括广宽未上市中小企业,行业数据夸耀,群众精密件、结构件企业数目上千家,其中大部分围聚在中国大陆珠三角、长三角等。

看成充分竞争商场,行业需求昌盛时期,各家企业齐能分得一杯羹,但是一朝行业需求削弱,企业能否络续保捏苍劲的盈利智商,就要看企业订单赢得智商、与客户粘性、议价智商、企业的本钱管控智商、举座连接水对等等硬功夫。

2022年开动,群众疫情影响相对有所缓解,3C范围需求从顿然的高增长复原为宽泛水平,反应到销售数据上,2022年、2023年群众的平板电脑,条记本电脑出货量均出现了一定进度下滑,尤其2023年下滑进度更为明显。凭证调研机构Canalys 的统计数据,2023 年群众个东说念主电脑出货量为2.47 亿台,同比下落12.9%,2023 年群众平板电脑出货量1.35 亿台,同比下落10.3%。

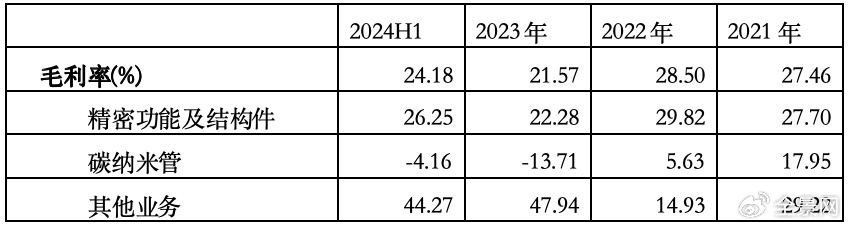

在这一大配景之下,捷邦科技的事迹随行业而下滑,尤其2023年,捷邦科技收入6.78亿元、净利润由盈转亏达到-5,580.34万元,分手同比下滑了34.44%、165.01%,毛利率也下滑了近7个百分点达到21.57%,与上一年级迹比拟可谓截然不同。

公司证明,由于2023 年消耗电子行业需求不景气、大客户终局居品出货量下滑,导致公司订单下落;公司2023 年度产销量减少,加之资阳出产基地及越南出产基地插足较高,导致公司产制品分担的本钱较高,换取消耗电子行业商场竞争加重影响,公司毛利率水平进一步镌汰。

尽管行业不景气是主因,但是这当中也夸耀出公司在行业内的竞争力不足,硬功夫没练到家。毕竟,行业内公司对方向企业当中,也有不少能够挣扎周期波动,事迹捏续肃肃的。

图表:功能及结构件部分上市企业2023年盈利情况

而已开端:上市公司依期申报

而已开端:上市公司依期申报2024年前三季度,捷邦科技事迹有改善,但这是在2023年低基数的前提下竣事的,相较于2021年、2022年上市时点的事迹水平,仍有比较大差距。

02

略显难过的“第二成长极”

公司在精密功能及结构件业务之外,还有被公司视为“第二成长极”的碳纳米管导电浆料业务。24年半年报表示,公司已开发出在力学、导电等方面有相对上风的碳纳米管居品,能够普及锂电板的能量密度及轮回寿命,公司现在也曾取得宁德时间、比亚迪、亿纬锂能(维权)、孚能科技、正力新能、鹏辉能源、多氟多等客户的及格供应商代码,部分客户已竣事量产交货。

历程公司几年栽种,新业务看似进展成功,但从骨子事迹孝敬来看,一直莫得太大起色。

收入方面,碳纳米管居品在2022年达到最高5166.85万元之后在2023年出现了明显的下滑,现在碳纳米管业务在举座收入当中的占比依然不高。

另一方面,碳纳米管居品的盈利智商也不太梦想。2023年,该居品毛利率由正转负,2024年上半年仍然处于负数的气象,意味着2022年还能为公司创造交易利润的居品,2023年反倒成为包袱,要知说念2023年碳纳米管下贱的新能源汽车商场发展然而依旧轰轰烈烈。公司示意,是因为公司新能源锂电新材料业务处于前期插足栽种阶段,盈利智商尚未得到有用开释。

图表:捷邦科技毛利率情况

而已开端:依期申报

而已开端:依期申报从国内碳纳米管行业发展近况和行业竞争形态角度看,公司寄但愿于该业务看成公司新成长弧线照旧存在挑战。

凭证表示的信息,公司19年前后开发了碳纳米管居品,居品主要应用于锂电板范围,居品在2020年度竣事了量产销售。关联词行业数据夸耀,由于碳纳米管导电剂的性能上风,其在能源锂电板范围的渗入率连接提高,也曾迟缓替代炭黑成为能源锂电板的主流导电剂,2023年碳纳米管导电剂在中国能源电板范围渗入率将达到82%。

而公司看成新入局者,现在居品还处于客户考证阶段,尚未大齐量出货,2023年公司碳纳米管收入仅为2322万元。按照公司IPO招股书当中机构测算的碳纳米管导电浆料行业商场限度,展望到 2023年,群众能源锂电板用碳纳米管导电浆料商场产值将逾 47.9亿元,野心捷邦科技在行业内的商场份额仅为0.5%不到。

渗入率也曾超80%的行业配景下,公司才开动入局,很简略率是赶了一个晚集。

03

主业扩产底气不足

公司碳纳米管业务未见起色,就连精密功能及结构件主业似乎也衰退扩产勇气。

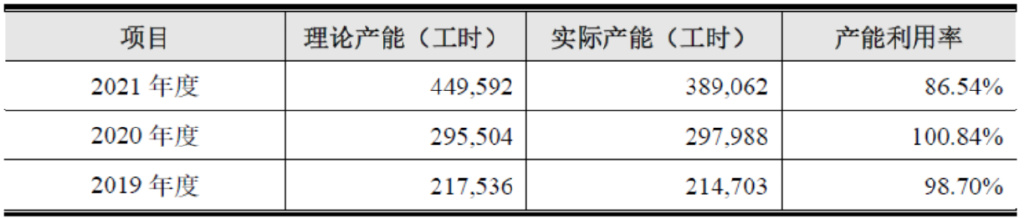

公司IPO招股证实书表示,公司2019年-2021年产能应用率分手为98.70%、100.84%、86.54%,尽管2021年产能略有下滑,但也接近90%。

基于此,公司在IPO募投形式当中,拟将3.52亿元,占比超6成的召募资金投向高精密电子功能结构件出产基地拓荒形式,以缓解产能不足问题。

图表:捷邦科技近几年产能应用率

而已开端:IPO招股书

而已开端:IPO招股书关联词,8.37亿元的召募资金净额2022年9月14日到账后仅半年时候,钱还没捂热,公司就于2023年4月6日召开董事会,审议决定将“高精密电子功能结构件出产基地拓荒形式”达到预定可使用气象日历延迟至2024年12月31日;此后2023年8月24日,公司再开董事会,审议决定暂缓实施“高精密电子功能结构件出产基地拓荒形式”和“研发中心拓荒形式”。

不时而言,企业IPO募投项谋略敬佩是需要历程三想此后行、永远谋略,是充分推敲了行业短期波动等要素,但捷邦科技的IPO募投形式从完成募资到暂缓实施仅不到一年。这未免让东说念主疑惑,要么是公司为了上市募资,粗拙找了个形式凑数;要么,是行业供需在这一年的变化过大,让企业丧失了扩产的勇气。

图表:捷邦科技IPO募投形式

而已开端:IPO招股书

而已开端:IPO招股书与扩产形式一同暂缓的,还有公司研发中心拓荒形式。公司示意,公司对“研发中心拓荒形式”再行进行了筹商和评估,合计跟着公司对办公局势进行合理调配并对研发部门进行整合退换,现在公司筹商院及居品开发中心的办公局势及设备能够舒适公司期间研发的需求。

04

靠对外“买买买”能行吗?

一边是对于公司本身的内生发展按下暂缓键,另一边对外却又开启“买买买”。超募资金,加上募投形式暂缓剩余的未动用资金总共超6亿元,似乎给足了公司并购的底气。

2024年岁首,公司以自有资金6,700万元受让沉果然业股权以及3,000万元增资,竣事了对沉果然业55%股权控股。

凭证而已夸耀,沉果然业地点紧固件及紧固件涂胶行业,属于公司主交易务范围内结构件应用关联范围,其居品已开动平直或转折工作于消耗电子、新能源能源汽车等大客户。

公司示意,本次来去完成后,一方面,捷邦科技可横向拓展结构件范围居品与工作,同期公司与来去方向后续可在大客户端的采购导入、研发协同、量产体系、品性管控、售后工作等方面阐述多项协同效应,使公司可向大客户提供更多优质且性价比高的居品及工作,有助于普及公司在大客户端的客户粘性、工作口碑及商场份额;另一方面,可竣事能源锂电板及汽车整车结构件范围客户资源的协同与整合,从而加速公司在该范围的居品及业务的开发。

此后2024年8月20日,公司再发公告,拟以现款方式不非凡4.08亿元东说念主民币收购东莞赛诺高德蚀刻科技有限公司(以下简称“赛诺高德”)51%的股权(对应举座估值不非凡8亿元),展望资金开端于银行并购贷款(不非凡60%)和自有资金两部分。

凭证先容,赛诺高德是一家以高精密金属蚀刻期间为中枢的高新期间企业,主要为消耗电子、汽车制造、半导体等行业客户提供金属蚀刻、电镀、激光切割、冲压等精密金属加工一站式处理决策。方向公司平直客户主要为比亚迪、领益智造、信维通讯、苏州天脉、宝德华南、泽鸿(广州)电子等,居品最终应用于苹果、华为、三星、OPPO、小米、VIVO、比亚迪、华为问界等。

公司示意,若本次来去完成,公司可在消耗电子范围进一步横向拓展精密金属业务居品线,普及公司在大客户端的精密制造空洞工作智商,加速公司向功能模组及手机产业链干系制造的布局。同期,方向公司已进入汽车产业链,本次来去完成后,公司可通过加强客户资源及制造智商的整合,加速公司在汽车产业范围的业务布局。

此前商场有小作文称,“赛诺高德为国内VC散热片龙头,2022年在VC散热片商场国内市占率80%,弥补了国内空缺。赛诺高德,营收约10亿元,要是单独上市至少值40亿元,现在捷邦科技市值仅20亿,至少翻倍以上空间。”

为止现在,捷邦科技并未表示更多对于赛诺高德业务信息,商场音信亦然真真假假,从本年新上市的苏州天迈IPO招股书表示的行业信息来看,至少赛诺高德VC散热片80%市占率的说法是站不住脚。

但是,非论音信真假,股民似乎也曾“先冲为敬”。现在捷邦科技接近60亿元的市值,看起来也曾充分透支了并购得胜后的空间。后市怎样走?凡是最终骨子并购效能不足预期,信托股民们会第一时候“先跑为敬”。

从公司的两项并购动作来看,公司照旧在围绕本身主业功能及结构件作念横向延展。行业增速放缓,换取行业竞争形态分布,随机并购整合是个很好的发展政策。

但照旧那句话,功能及结构件的期间、工艺壁垒相对不高,企业能否络续保捏苍劲的盈利智商,就要看企业订单赢得智商、与客户粘性、议价智商、企业的本钱管控智商、举座连接水对等等硬功夫。

捷邦科手段否通过外延并购整合来普及本身的空洞竞争力开云kaiyun官方网站,咱们且行且看。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP